Familienbudget für Väter: So behältst du die Finanzen im Griff (Österreich 2026)

Warum Geld nach der Geburt ein völlig neues Thema wird

Ok, fangen wir ehrlich an.

Weißt du noch, wie du vor dem Kind übers Geld nachgedacht hast? Monatsende checken, ob was übrig bleibt. Vielleicht mal 100 Euro aufs Tagesgeld. Gedanken an die nächste Gehaltsverhandlung.

Standard-Zeug.

Dann kam das Baby. Und mit ihm die Abrechnung.

Plötzlich geht’s nicht mehr um „hab ich noch was über“, sondern um „reicht das überhaupt?“ Der ganze Finanz-Kosmos hat sich gedreht. Vom Pärchen-Budget mit zwei Einkommen zur Familienkasse mit einem Einkommen, Windelrechnungen und einer Sorge, die vorher nie da war: „Herrgott, kann ich das Kind durchbringen ohne jeden Monat ins Minus zu rutschen?“

Ja, dieser Druck ist real. Und ja, ich kenn ihn.

Vom „passt schon“ zum „ich brauch einen Plan“

Vor der Geburt war mein Finanz-Mantra: irgendwie wird’s schon gehen. Zwei Gehälter, keine großen Fixkosten außer Miete und Streaming-Abos. Wenn am Ende vom Monat was übrig war, schön. Wenn nicht, auch egal.

Nach der Geburt hat sich das in Luft aufgelöst.

Warum? Weil die Fixkosten nicht linear steigen: Sie explodieren auf einmal. Windeln: rund 50 Euro pro Monat. Milchpulver (wenn’s keine Muttermilch ist oder nicht reicht): 80 Euro pro Monat.

Versicherungen: plötzlich nochmal 20-30 Euro für Kinder-Unfall dazu. Und dann kommt die Betreuung: Krabbelgruppe, Tagesmutter, Kindergarten später. Da reden wir von 200-400 Euro monatlich.

Gleichzeitig fällt ein Einkommen weg. Grob gerechnet: Von 3.200 Euro netto (paarweise) landest du vielleicht bei 1.800 Euro netto (Karenz/Kinderbetreuungsgeld + reduziertes Einkommen). Das ist kein Luxusproblem, sondern ein echter Brocken.

Ich erinnere mich noch genau an den Monat, wo ich dachte: „Ok, es reicht nicht mehr von selber.“ Da lag ich um 2 Uhr nachts wach, hab Excel-Tabellen durchgerechnet und bin zu dem Schluss gekommen: Ich muss mich damit beschäftigen. Nicht optional.

Der Druck, als Vater zu versorgen

Dann ist da noch der psychologische Teil. Der den niemand ausspricht.

Dieses leise Gefühl: „Ich muss das hinkriegen. Ich bin jetzt Vater. Ich muss liefern.“

Ja, das ist ein bisschen old school. Aber es sitzt drin. Bei mir, bei vielen Vätern, die ich kenne. Die Verantwortung drückt anders, wenn ein kleiner Mensch abhängig von dir ist.

Und Geld ist halt die Basis. Essen, Wohnen, Kleidung, Gesundheit. Alles kostet.

Was mir geholfen hat: zu checken, dass dieses Gefühl normal ist. Dass es nicht um Perfektion geht. Sondern um einen Plan.

Ich bin kein Finanzberater. Ich hab BWL in der Schule gehabt und dachte „das brauch ich nie wieder.“ Jetzt sitz ich da und berechne, ob ich lieber Netflix oder Disney+ kündige. Realität halt.

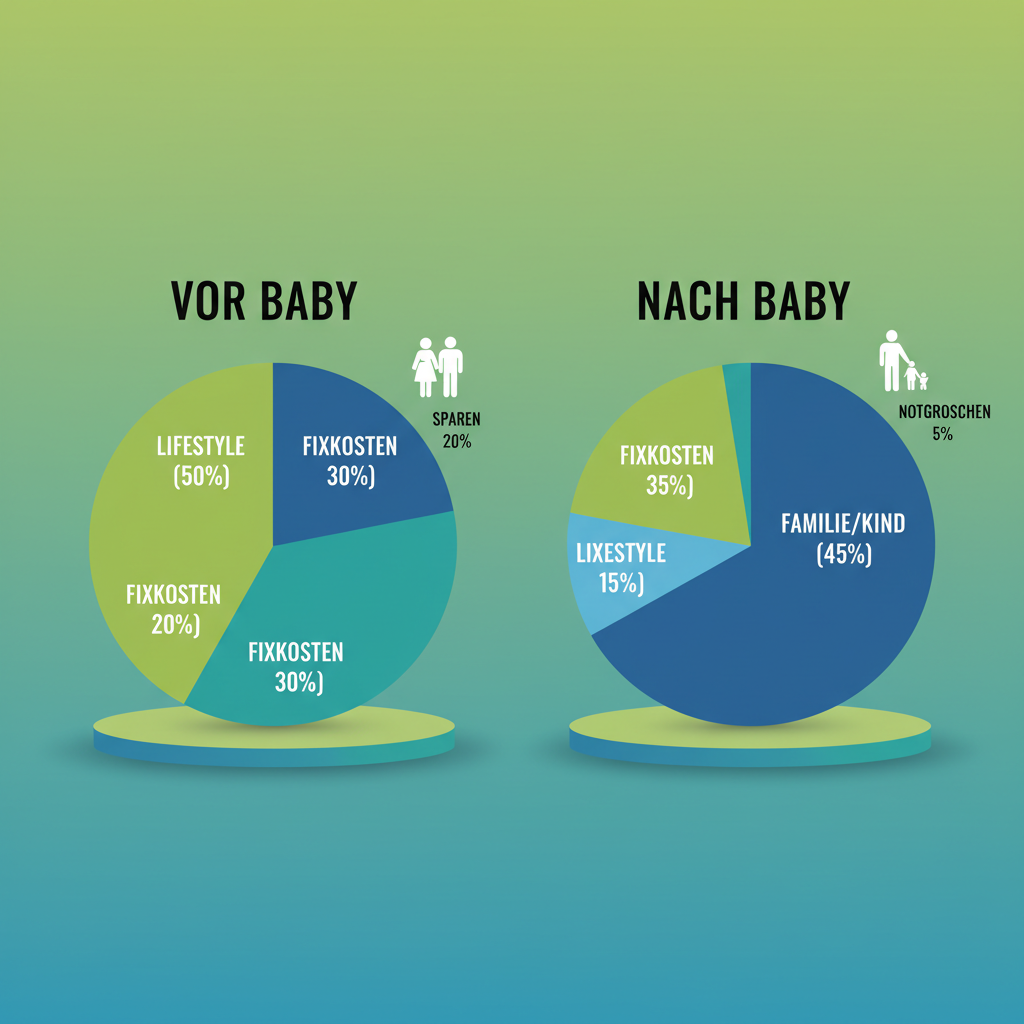

Der Shift zum Familienbudget

Das Ding ist: Deine Ausgabenstruktur ändert sich fundamental. Vorher war’s:

- Lifestyle: 40-50%

- Fixkosten: 30-40%

- Sparen: 10-20%

Nachher ist’s eher:

- Baby-Kosten: 30-40%

- Fixkosten: 30-40%

- Lifestyle: 10-20%

- Sparen: 5-10%

Siehst du den Shift? Der Anteil für Lifestyle schrumpft auf Minimum. Und „Sparen“ ist plötzlich ein Luxus, den du dir hart erarbeiten musst.

Das ist nicht schlimm, es ist einfach anders. Aber anders bedeutet: Du brauchst einen anderen Umgang mit Geld. Ein Familienbudget. Einen Plan, der funktioniert, wenn das Kind hustet, die Waschmaschine kaputt geht und trotzdem genug für die Sparrate bleibt.

Genau darum geht’s hier.

Dieser Artikel ist kein Finanz-Fachbuch aus der Uni-Bibliothek. Es ist ein Werkzeugkasten für Väter, die wissen wollen: Wo steht mein Geld? Was kann ich verbessern? Und wie krieg ich das alles entspannt hin?

Kein „du musst jede Ausgabe tracken“. Aber ein „fang an, hinzuschauen.“

Ich hab damals mit einer Bierdeckel-Rechnung angefangen. Ernsthaft. Auf der Rückseite vom Untersetzer im Wirtshaus hab ich notiert: Einnahmen minus Fixkosten minus Puffer. Das war’s.

Hat gereicht, um zu checken: Ok, 450 Euro pro Monat sind frei verfügbar. Davon kann ich 200 sparen, 250 sind für Spontanes.

Dieser Bierdeckel war besser als jede App, weil er den Druck weggenommen hat. Ein klares Bild. Kein Bullshit.

Los geht’s.

Der Status Quo – eine Finanz-Bestandsaufnahme

Bevor du irgendwas optimierst, musst du wissen, wo du stehst.

Klingt banal, ist aber der Schritt, den die meisten überspringen. Die wollen sofort sparen, sofort investieren, sofort den Notgroschen aufbauen. Aber ohne Bestandsaufnahme ist jeder Plan ein Blindflug.

Also: Setz dich hin. Öffne ein Bier (oder einen Tee, je nach Tageszeit). Und mach mit mir zusammen den ersten Schritt.

Einnahmen-Ausgaben-Protokoll erstellen

Du brauchst dafür nicht viel. Einen Überblick über deine letzten 3 Monate. Das ist der Goldstandard. Warum 3?

Weil ein Monat zu kurz ist: Im Februar hast du vielleicht weniger Ausgaben, im Dezember mehr. Drei Monate glätten die Kurve.

Wie machst du das?

Variante A: Haushaltsbuch-App. YNAB ist mein Favorit, kostet aber ein Abo. Finanzguru ist kostenlos und analysiert deine Kontoauszüge automatisch. Outbank ist solide, wenn du mehrere Konten unter einem Dach haben willst.

Variante B: Excel oder Google Sheets. Klingt altmodisch, funktioniert aber am besten, wenn du Kontrolle über jede Zeile haben willst. Einfach deine Kontoauszüge runterladen, in eine Tabelle hauen und kategorisieren.

Variante C: Papier. Ernsthaft. Wenn du keinen Bock auf Technik hast, nimm einen Block und schreib auf, was jeden Monat reinkommt und rausgeht. Das zwingt dich zum Nachdenken, da merkst du schneller, wo’s brennt.

Die Kategorien, die du brauchst:

- Einnahmen: Gehalt, Kinderbetreuungsgeld, Familienbeihilfe, sonstige

- Fixkosten: Miete/Kredit, Strom, Internet, Versicherungen, Handy

- Baby-Kosten: Windeln, Milch, Feuchttücher, Kleidung, Versicherung Baby

- Lebensmittel: Inklusive Windeln falls im selben Einkauf

- Mobilität: Auto, Öffis, Sprit

- Lifestyle: Streaming, Essen gehen, Hobbys

- Sparrate: ETF, Tagesgeld, Bausparer

- Sonstiges: Alles, was nicht passt

Öffne dein Banking, geh die letzten 3 Monate durch und trag’s ein. Ja, das dauert eine Stunde. Aber diese Stunde ist die wertvollste Investition, die du als Papa-Finanz-Manager machen kannst.

Was du dabei rausfinden wirst: Überraschungen. Ich hab damals gemerkt, dass ich 60 Euro im Monat für Coffee-to-go ausgegeben hab. Nicht weil ich ein Kaffee-Junkie bin. Sondern weil ich morgens hektisch war und keine Zeit für einen daheim hatte.

Ein cleverer Move (Thermoskanne) hat 50 Euro im Monat gespart.

Die große Fixkosten-Analyse

Jetzt wird’s konkret. Wir vergleichen: Vor Baby vs. Nach Baby.

| Kategorie | Vor Baby | Nach Baby | Differenz |

|---|---|---|---|

| Miete/Kredit | 900 € | 900 € | 0 € |

| Versicherungen | 45 € | 75 € | +30 € |

| Windeln | 0 € | 50 € | +50 € |

| Milchpulver | 0 € | 80 € | +80 € |

| Kleidung (Baby) | 0 € | 30-50 € | +40 € |

| Betreuung | 0 € | 200-400 € | +300 € |

| Streaming | 20 € | 20 € | 0 € |

| Lebensmittel | 300 € | 350 € | +50 € |

| Medikamente/Apotheke | 10 € | 25 € | +15 € |

| Summe Fix | 1.275 € | 1.750-1.950 € | +500-700 € |

Das sind 500 bis 700 Euro mehr Fixkosten pro Monat. Und das ist nur das Offensichtliche.

Die versteckten Kosten killen dich langsam:

- Ausflüge am Wochenende: 60 Euro (Eintritt, Essen, Sprit)

- Spontan-Spielzeug im Hofer: 15 Euro hier, 10 Euro da

- Online-Bestellungen um 23 Uhr (weil das Kind endlich schläft): Eine Packung Feuchttücher hier, eine neue Flasche da

- „Ach, das brauch ich fürs Baby“. Für Dinge, die du eigentlich nie benutzt hast

- Abos, die du vergessen hast zu kündigen: Alte Fitness-App, Spotify family obwohl nur du hörst, Amazon Prime für „die Lieferung“ aber bestellst eh nur einmal im Monat

Rechne das hoch. Kaffee to go (40 Euro) + Impulskäufe (30 Euro) + Ausflüge (60 Euro) + vergessene Abos (15 Euro) = 145 Euro pro Monat. Im Jahr: 1.740 Euro.

Das ist Urlaubsgeld. Oder ein gutes Jahr ETF-Sparplan.

**Und dann sind da noch die Posten, die man im Monat nicht sieht, weil sie jährlich abgebucht werden: Haftpflichtversicherung, Haushaltsversicherung, eventuell der ÖAMTC. Die sind auf den Monat gerechnet klein (10-15 Euro), aber aufs Jahr kommen da 150-200 Euro zusammen. Die sollten auch in deiner Tabelle auftauchen, am besten als Monatsrate notiert.

Tools für die Fixkosten-Analyse:

- Durchblicker für Versicherungen vergleichen

- E-Control für Strom/Gas-Tarifvergleich

- Spusu oder Yesss für günstige Familien-SIMs

- Tarife.at für Internet & Handy

Budget-Modelle: Das passt zu dir

Es gibt nicht DAS Familienbudget. Es gibt Modelle. Eins davon passt zu deiner Situation. Hier sind drei, die für Väter funktionieren:

Modell 1: Der 50/30/20 Familien-Plan

- 50% Fixkosten (Miete, Versicherung, Windeln, Betreuung)

- 30% Lebenshaltung (Essen, Mobilität, Kleidung, Lifestyle)

- 20% Sparen & Investieren

*Für wen?* Wenn deine Fixkosten nicht über 50% liegen. In Wien oder Salzburg mit hoher Miete wird’s knapp.

*Anpassung für Familien:* Wenn Baby-Kosten die 50% sprengen, verschieb von Lifestyle zu Fix. 55/25/20 ist auch ok. Das Schema ist ein Leitfaden, kein Gesetz.

Modell 2: Der Envelope-Plan (für Spontan-Käufer)

Alle Ausgaben-Kategorien haben ein fix limitiertes Budget in Umschlägen (oder App-Äquivalent). Ist der Umschlag „Windeln“ leer, gibt’s keine neuen Windeln. Nein Spaß, dann verschiebst du von wo anders.

*Für wen?* Wenn du immer wieder zu viel ausgibst, ohne es zu merken.

*Papa-Version:* Nur 3-4 Umschläge. Fixkosten (automatisch abbuchen), Lebensmittel (Bargeld), Sparen (Dauerauftrag), Frei verfügbar (der Rest). Reduziert Komplexität.

Modell 3: Der One-Click-Plan (für Faule)

Automatisierung pur.

- Dauerauftrag auf Tagesgeld (Sparrate)

- Dauerauftrag aufs Gemeinschaftskonto (Fixkosten)

- Rest auf dem Giro für alles andere

Kein Tracking nötig. Keine App. Nur einmal einrichten, dann läuft’s.

*Für wen?* Wenn du keine Zeit hast, jeden Cent zu tracken, und deine Fixkosten stabil sind.

*Papa-Tipp:* Setz die Sparrate niedriger an als du denkst (5-10% vom Netto). Lieber konsequent 5% als 4 Monate 20% und dann Pleite.

Mein Favorit?

Ich fahr mit einer Mischung aus Modell 1 und 3. Grobe 50/30/20-Aufteilung mit automatischen Daueraufträgen. Einmal im Monat schau ich ins Konto und check, ob was aus dem Ruder läuft. Dauert 10 Minuten, bringt Seelenfrieden.

Budget-Vorlage: Dein Familienbudget (downloadbar)

Ich hab eine Excel/Google Sheets-Vorlage gebaut, die genau das abbildet.

Drei Kategorien:

- Fixkosten (alles, was jeden Monat gleich kommt)

- Variable Kosten (Lebensmittel, Windeln, Kleidung, die schwanken)

- Sparrate (das, was für später ist)

Eingebaut: Eine grüne Ampel, die zeigt, ob dein Budget im Lot ist. Ein Puffer von 10-15% ist einkalkuliert, weil Kinder immer unerwartete Kosten bringen.

Lad sie runter, trag deine Zahlen ein, und du siehst sofort, wo du stehst. Kein Setup nötig, nur deine letzten Kontoauszüge.

📋 Familienbudget-Vorlage als Excel/Google Sheets herunterladen (ist bald verfügbar)

*P.S.: Die Vorlage ist bewusst einfach gehalten. Kein 20-Tabellen-Monster. Ein Blatt. Alles drauf.

Fertig.*

Wenn du die Vorlage durch hast, hast du ein klares Bild von deiner finanziellen Realität. Kein Rätselraten mehr. Kein „ich weiß nicht, wo das Geld bleibt“. Du weißt es.

Und das ist die halbe Miete.

Im nächsten Teil schauen wir uns an, welche Förderungen dir in Österreich zustehen. Das Geld, das du nicht beantragst, bleibt beim Staat, hol’s dir.

Österreichische Förderungen – eld, das dir zusteht

Okay, jetzt wird’s konkret. Bevor wir darüber reden, wie du dein Geld ausgibst, lass mich dir zuerst sagen, welches Geld dir eigentlich zusteht – nd das du wahrscheinlich verpasst, wenn du nicht aufpasst. Der österreichische Staat verteilt eine ganze Menge Kohle an Familien, aber er reißt dir kein Bein aus, um dir das zu geben. Du musst es holen.

Ich hab in den ersten Monaten nach der Geburt geschlafen. Dachte: „Familienbeihilfe kommt eh automatisch.“ Tut sie, wenn die Geburtsmeldung durch ist. Aber der Mehrkindzuschlag? Schulstartgeld?

Wohnbeihilfe mit Kindern? Verpasst. Hunderte Euro im Jahr, einfach liegen gelassen, weil „das macht ja sicher wer“. Macht keiner.

Fangen wir an.

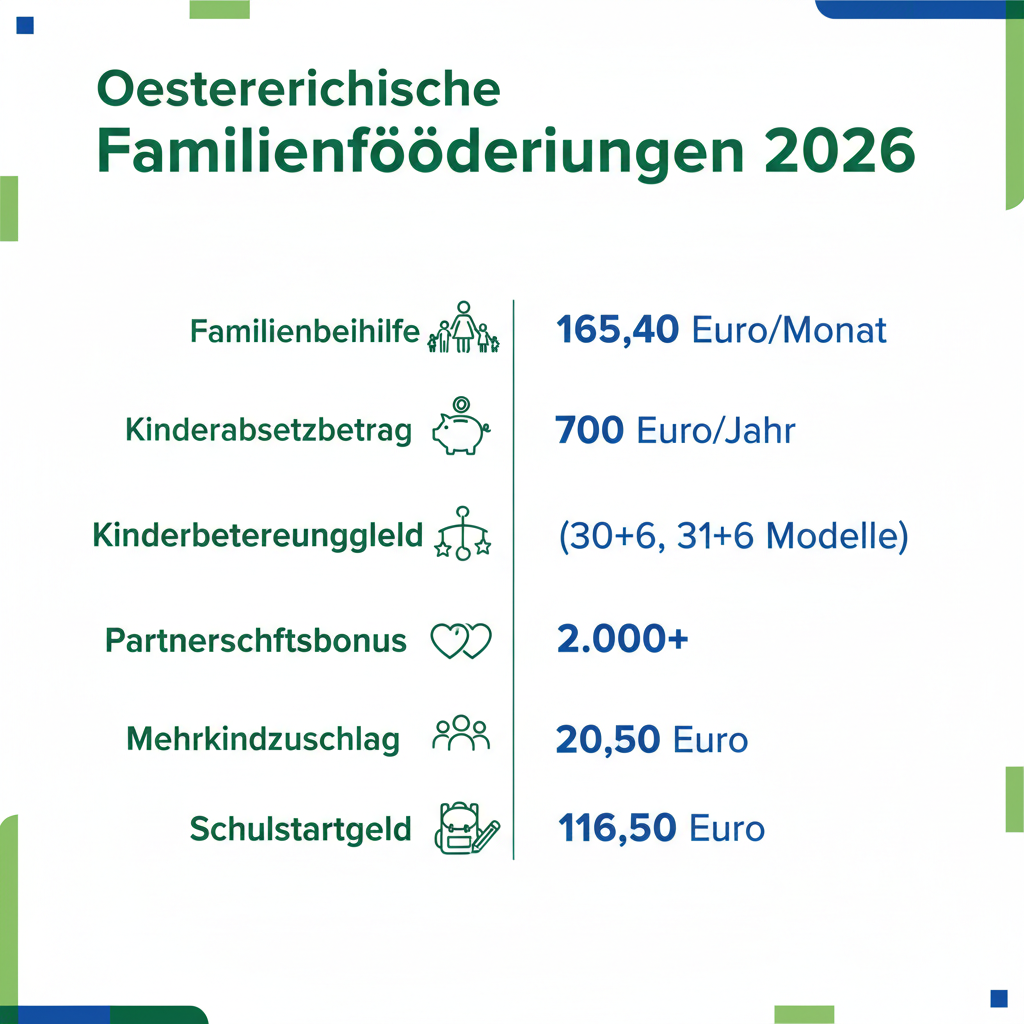

Familienbeihilfe (Stand 2026)

Die Familienbeihilfe ist das Fundament deiner Förderungen. Jeder bekommt sie, der in Österreich lebt und ein Kind hat – nabhängig vom Einkommen. Die monatlichen Beträge sind altersabhängig gestaffelt:

| Alter des Kindes | Familienbeihilfe/Monat | Kinderabsetzbetrag/Monat | Summe/Monat |

|---|---|---|---|

| Ab Geburt (0–2 J.) | € 138,40 | € 70,90 | € 209,30 |

| Ab 3 Jahren | € 148,00 | € 70,90 | € 218,90 |

| Ab 10 Jahren | € 171,80 | € 70,90 | € 242,70 |

| Ab 19 Jahren (wenn in Ausbildung) | € 200,40 | € 70,90 | € 271,30 |

Ja, richtig gelesen: Der Kinderabsetzbetrag von € 70,90 pro Monat wird automatisch mit der Familienbeihilfe ausgezahlt. Du musst nichts extra beantragen. Der läuft einfach mit.

Dazu kommt die Geschwisterstaffelung: Für zwei Kinder gibt’s € 8,60 extra pro Kind, für drei Kinder € 21,10 pro Kind, für vier schon € 32,10. Das klingt nach Kleckerbeträgen, aber über ein Jahr summiert sich das auf mehrere Hundert Euro. Und zwar jedes Jahr.

Praxis-Tipp: Den Antrag stellst du am besten sofort nach der Geburt. Ich hab’s im Krankenhaus gleich mit dem Standesamt erledigt – die geben meist den Wisch fürs Finanzamt gleich mit. Über FinanzOnline geht der Antrag in fünf Minuten. Wenn du ihn verschiebst, verlierst du Geld.

Rückwirkend gibt’s die Beihilfe maximal sechs Monate, aber das Finanzamt erinnert dich nicht freundlich daran. Also: FinanzOnline-Account anlegen, Geburtsurkunde bereithalten, los geht’s.

Wichtig für 2026: Die Valorisierung (Inflationsanpassung) wurde für 2026 und 2027 ausgesetzt. Das heißt, die Beträge bleiben auf dem Niveau von 2025. Politisch eine Frechheit, aber ändern kannst du’s nicht. Was du ändern kannst: Deinen Antrag nicht verschludern.

- Antrag: FinanzOnline – Familienbeihilfe

- Mehr Infos: oesterreich.gv.at – Familienbeihilfe

- AK-Rechner: arbeiterkammer.at – Familienbeihilfe

Kinderbetreuungsgeld / Einkommensersatz

Wenn du nach der Geburt in Karenz gehst, hast du Anspruch auf Kinderbetreuungsgeld. Das ist quasi dein Gehaltsersatz vom Staat, während du dich ums Kind kümmerst. Österreich hat zwei verschiedene Modelle – und die Wahl ist entscheidend.

Pauschales Kinderbetreuungsgeld (Konto-Modell):

Du bekommst einen Fixbetrag pro Tag, unabhängig von deinem vorherigen Einkommen. Die Spanne liegt zwischen € 17,65/Tag (längster Bezug) und € 41,14/Tag (kürzester Bezug). Der Gesamttopf beträgt € 15.016 bei einseitigem Bezug und € 18.760, wenn beide Eltern sich die Karenz teilen.

Du wählst die Bezugsdauer selbst zwischen 365 und 851 Tagen (bzw. 456–1.063 Tage mit Partneraufteilung). Je länger du beziehst, desto weniger bekommst du pro Monat.

Einkommensabhängiges Kinderbetreuungsgeld:

Das ist für alle, die vor der Geburt Vollzeit gearbeitet haben. Du bekommst 80 % deines Letzteinkommens, maximal € 80,12 pro Tag – also rund € 2.400 pro Monat. Dafür ist die Bezugsdauer fix: 365 Tage (oder 426 Tage mit Partner). Und die Zuverdienstgrenze liegt nur bei € 8.600 pro Jahr.

Meine Meinung: Wenn du vor der Geburt gut verdient hast, ist das einkommensabhängige Modell fast immer die bessere Wahl. Mehr Geld in kürzerer Zeit. Wenn du vorher wenig oder nichts verdient hast, nimm das pauschale Konto-Modell und wähl eine mittlere Bezugsdauer, die zu deiner Lebenssituation passt.

Partnerschaftsbonus – das unterschätzte Goldstück:

Hier kommt der Gamechanger für Väter. Wenn ihr die Karenz fair aufteilt (50:50 bis maximal 60:40), bekommt ihr einen Partnerschaftsbonus von € 500 pro Elternteil – insgesamt also € 1.000 extra. Jeder muss dafür mindestens 124 Tage (!) das Kinderbetreuungsgeld beziehen.

Hab ich gemacht. Zwei Monate allein mit meinem Kind. War anstrengend. War lehrreich.

Hat uns als Familie gestärkt. Und € 1.000 haben wir auch noch bekommen.

- Antrag/Karenzplanung: Bundeskanzleramt – KBG-Rechner

- Details zur Beantragung: oesterreich.gv.at – Kinderbetreuungsgeld

Kinderabsetzbetrag & Mehrkindzuschlag

Den Kinderabsetzbetrag hab ich oben schon erwähnt: € 70,90 pro Monat, kommt automatisch mit der Familienbeihilfe. Insgesamt sind das € 850,80 pro Jahr und Kind. Kein Aufwand, kein Antrag, aber auf deinem Zettel solltest du wissen, dass das Geld da ist.

Der Mehrkindzuschlag ist anders. Den gibt’s für das dritte und jedes weitere Kind – und zwar € 24,40 pro Monat. Klingt nicht viel, aber für eine Familie mit drei Kindern sind das fast € 300 pro Jahr extra.

Wichtig: Hier liegt der Haken. Der Mehrkindzuschlag wird nicht automatisch ausgezahlt. Du musst ihn beantragen – und zwar jedes Jahr neu über die Arbeitnehmerveranlagung (also die Steuererklärung). Das zu versteuernde Familieneinkommen darf € 55.000 nicht überschreiten.

Wenn du den noch nie beantragt hast und Anspruch hättest: rückwirkend kannst du das bis zu fünf Jahre nachholen. Check das sofort. Wirklich. Leg das Handy weg und mach’s.

Länder-Förderungen & Schulstartgeld

Schulstartgeld:

Ab dem 6. bis zum vollendeten 15. Lebensjahr bekommst du einmalig im August € 121,40 pro Kind. Automatisch.

Kein Antrag nötig. Im August einfach mehr auf dem Konto. Für was? Schulmaterial.

Aber ob du’s dafür ausgibst oder für einen Familienausflug am Ende der Sommerferien, fragt keiner.

Wohnbeihilfe mit Kindern:

Das ist der Posten, den die meisten übersehen. Wohnbeihilfe ist Ländersache – jedes Bundesland hat eigene Regeln, eigene Einkommensgrenzen, eigene Beträge. Aber eines ist überall gleich: Kinder erhöhen deinen Freibetrag und senken den zumutbaren Wohnungsaufwand.

Ein paar Beispiele:

- Wien: Minderjährige Kinder erhöhen die Mindesteinkommensgrenze um € 332/Monat pro Kind.

- NÖ: Der neue „NÖ Wohn-Bonus“ bringt speziell Familien mit Kindern extra Entlastung. Muss über noe.gv.at beantragt werden.

- OÖ: Bis zu € 300/Monat Wohnbeihilfe, mit Kind extra.

- Salzburg: Höchstzulässiger Wohnungsaufwand steigt, Heizkostenzuschuss € 250 mit gestaffelten Einkommensgrenzen – pro Kind steigt die Grenze.

Mein Tipp: Renn zu deiner Gemeinde/Landesregierung und lass dich beraten. Wohnbeihilfe-Anträge dauern 20 Minuten online. Wenn du in einer geförderten Wohnung lebst, hast du quasi immer Anspruch. Mach’s.

Kinderzuschuss zur Wohnbauförderung:

In Tirol zahlst du € 2.500 pro Kind als Zuschuss beim Eigenheim. In vielen Bundesländern gibt’s Vergünstigungen bei Darlehen, wenn Kinder im Haushalt leben. Frag beim Wohnungsamt deiner Gemeinde nach.

Versicherungen für Familien – as brauchst du wirklich?

Versicherungen sind der langweiligste Teil der Finanzplanung. Ich weiß. Kein Mensch wacht morgens auf und denkt: „Boah, geil, ich mach heute eine Risikoanalyse meiner Versicherungsportfolien.“

Trotzdem: Die falsche Versicherungsstrategie kostet dich jeden Monat Geld. Bei mir war’s die Lebensversicherung, die mir ein Verkäufer angedreht hatte – teuer, intransparent, kaum Rendite. Zwei Jahre hab ich gebraucht, um zu checken, dass ich da € 80 im Monat verblase.

Fangen wir von unten an.

Pflicht vs. Kür – ie Familien-Versicherungs-Pyramide

Stell dir Versicherungen wie eine Pyramide vor. Was unten steht, ist nicht verhandelbar. Was oben kommt, ist optional – aber sinnvoll, wenn Geld da ist.

Basis (€ 15/Monat – Pflichtprogramm):

- Privathaftpflicht: Die absolute Nummer 1. Ein Kind rennt los, wirft die teure Vase im Freundeskreis um, zerkratzt ein Auto auf dem Parkplatz – Sachen passieren. Die Haftpflicht zahlt. Ohne sie stehst du mit Privatinsolvenz da, wenn’s blöd läuft. Kosten: ~€ 4–6/Monat als Familienpolizze. Kinder sind bis 19/25 Jahre mitversichert, solange sie im selben Haushalt leben und kein oder wenig eigenes Einkommen haben. Deckungssumme: mindestens € 5 Millionen, besser € 10 oder sogar € 30 Millionen – der Aufpreis ist minimal, der Schutz massiv. Vergleichen auf durchblicker.at.

- Haushaltsversicherung: Dein gesamtes Inventar: Möbel, Elektronik, Kleidung, Küchengeräte. Brand, Wasserrohrbruch, Einbruchdiebstahl, Sturmschäden – viele unterschätzen den Wert ihrer Sachen. Eine durchschnittliche Familienwohnung kommt schnell auf € 30.000–50.000 Zeitwert. Vergiss nicht: Smartphones, Laptops, das neue Kinderbett, die Spielkonsole. Kosten: meist mit Haftpflicht im Kombipaket, zusammen ~€ 10–15/Monat.

Mitte (€ 8/Monat extra – stark empfohlen):

- Kinder-Unfallversicherung: Die wichtigste „optionale“ Versicherung für mich. Absolut. Warum? Die gesetzliche Unfallversicherung (AUVA) schützt Kinder nur im Kindergarten oder in der Schule sowie auf dem direkten Weg dorthin. Punkt. Zuhause, am Spielplatz, beim Radfahren, beim Fußballtraining, am Badesee im Urlaub, beim Toben mit Freunden – alles nicht versichert. Dabei passieren die meisten Unfälle genau da. Statistisch gesehen verunfallt jedes dritte Kind in Österreich vor dem 15. Geburtstag schwer genug, dass eine Arztbehandlung nötig ist.

Eine private Unfallversicherung für Kinder kostet ~€ 5–10/Monat und deckt: Invalidität (Kapitalzahlung bei dauerhaften Schäden), Krankenhaustagegeld (Geld pro Tag im Spital, wenn du als Elternteil zu Hause bleiben musst), Reha-Kosten, kosmetische Operationen nach Unfällen, Hilfsmittel wie Prothesen. Bei bleibenden Schäden nach einem Unfall kann die Kapitalzahlung über lebensverändernde Umbauten (barrierefreie Wohnung), Spezialtherapien oder Pflege entscheiden – das ist kein „nice to have“, das ist existenziell.

Konkrete Empfehlung: Vergleichen auf durchblicker.at oder tarife.at. Die entscheidende Kennzahl ist die Invaliditätsleistung: mindestens € 100.000. Eine Progressivstaffel – ab 25 % Invalidität die volle Summe – ist Gold wert. Die billigste Police für € 3/Monat bringt dir nichts, wenn sie bei einem echten Unfall nur € 10.000 zahlt. Zahlen lohnt sich.

Spitze (€ 20/Monat extra – optional, aber durchdacht):

- Risikolebensversicherung (Ablebensversicherung): Das ist die ehrlichste Form der Absicherung. Simples Prinzip: Du stirbst – deine Familie bekommt Geld. Kein Sparanteil, keine Ablaufleistung, keine Garantiezinsen, keine unnötigen Kosten – nur reiner Todesfallschutz. Die Kosten sind niedrig: € 15–25/Monat für eine Summe von € 100.000–200.000, abhängig von Alter, Gesundheitszustand und Raucherstatus.

Wann brauchst du das wirklich? Wenn du der Hauptverdiener bist, ein Haus oder eine Wohnung abzahlst, Kredite laufen hast, oder wenn dein Partner ohne dein Einkommen in finanzielle Schwierigkeiten käme. Dann ersetzt die Summe dein Einkommen für 3–5 Jahre, deckt die Restschuld des Kredits – und deine Familie muss nicht alles verkaufen, weil Papa nicht mehr da ist.

Wann brauchst du das nicht? Wenn dein Partner allein für sich und die Kinder sorgen kann (eigenes ausreichendes Einkommen, keine Schulden, genug Vermögen). Aber seien wir ehrlich: Das ist selten der Fall, wenn du frisch Vater bist und eine Familie gründest.

Aber Achtung: Von der kapitalbildenden Lebensversicherung rate ich eindringlich ab. Exakt das hat mir der Verkäufer angedreht: teure Police, versteckte Kosten, niedrige Verzinsung, kaum Rendite. Die klassische Lebensversicherung bringt den Vermittlern Provision, nicht dir. Nimm stattdessen eine Risikolebensversicherung (reiner Schutz) und leg den Differenzbetrag von € 40–60 im Monat in einen ETF-Sparplan an. Das ist mathematisch über 10+ Jahre fast immer die bessere Wahl – du sparst Gebühren und profitierst von Marktrenditen.

Die optimale Strategie . icht zu viel, nicht zu wenig

Drei Szenarien für dein Budget:

| Szenario | Kosten/Monat | Enthalten | Für wen? |

|---|---|---|---|

| Minimal | ~€ 15 | Haftpflicht + Haushalt | Budget knapp, erste Zeit nach der Geburt |

| Optimal | ~€ 25 | Haftpflicht + Haushalt + Kinder-Unfall | Die meisten Familien mit einem Kind |

| Komplett | ~€ 45 | Haftpflicht + Haushalt + Kinder-Unfall + Risikoleben | Hauptverdiener, Kredit, Hausbau |

Mein Setup: Ich fahr Optimal + Risikoleben (Komplett-Paket, weil wir noch Schulden auf der Wohnung haben). Zahle rund € 40/Monat und schlafe gut.

Notfall-Quick-Check: Drei Dinge solltest du parat haben:

- Ein Verzeichnis deiner Versicherungen mit Versicherungsscheinen und Kontaktdaten. Einfach ein Blatt Papier, das deine Partnerin im Fall der Fälle findet.

- Die Vertragslaufzeiten in deinem Kalender. Jährliche Kündigungsfristen nicht verpassen.

- Einmal im Jahr einen Vergleich machen. Nicht aus Bequemlichkeit zu viel bezahlen.

Kinder-Unfallversicherung im Check

Weil ich gemerkt hab, dass das Thema viele unterschätzen, geh ich nochmal tiefer rein:

Die private Kinder-Unfallversicherung ist das beste Preis-Leistungs-Verhältnis im ganzen Versicherungsdschungel. € 6–10 im Monat, und du hast Ruhe. Der Deckungsumfang, der wirklich zählt:

- Invaliditätsleistung: Bei dauerhafter Behinderung nach Unfall. Summe mindestens € 100.000, besser € 200.000 mit Progressivstaffel.

- Krankenhaustagegeld: Pro Tag im Krankenhaus gibts Geld – z.B. € 20–30 pro Tag. Wenn dein Kind nach einem Sturz eine Woche im Spital liegt, hil

ft das, weil du vielleicht zu Hause bleibst und nicht arbeiten kannst.

- Bergungskosten: Klingt abgefahren, aber in Österreich passieren jedes Jahr Unfälle in den Bergen. Die Rettung kann teuer werden.

- Rehabilitation und Hilfsmittel: Physio, Prothesen, Rollstuhl – die gesetzliche Versicherung deckt nicht alles.

Vergleich auf durchblicker.at. Prämien sind bei allen Anbietern ähnlich, aber die Leistungsdetails unterscheiden sich massiv. Lies das Kleingedruckte – oder lass es von der Arbeiterkammer prüfen. Die machen das kostenlos.

Spar-Strategien für junge Väter

Gut, reden wir übers Sparen. Nicht das langweilige „leg Geld zur Seite“-Gerede, das dir jeder Bankberater andreht. Sondern konkret: wie du als Papa systematisch Geld beiseite legst, ohne dass es sich anfühlt, als würdest du auf alles verzichten.

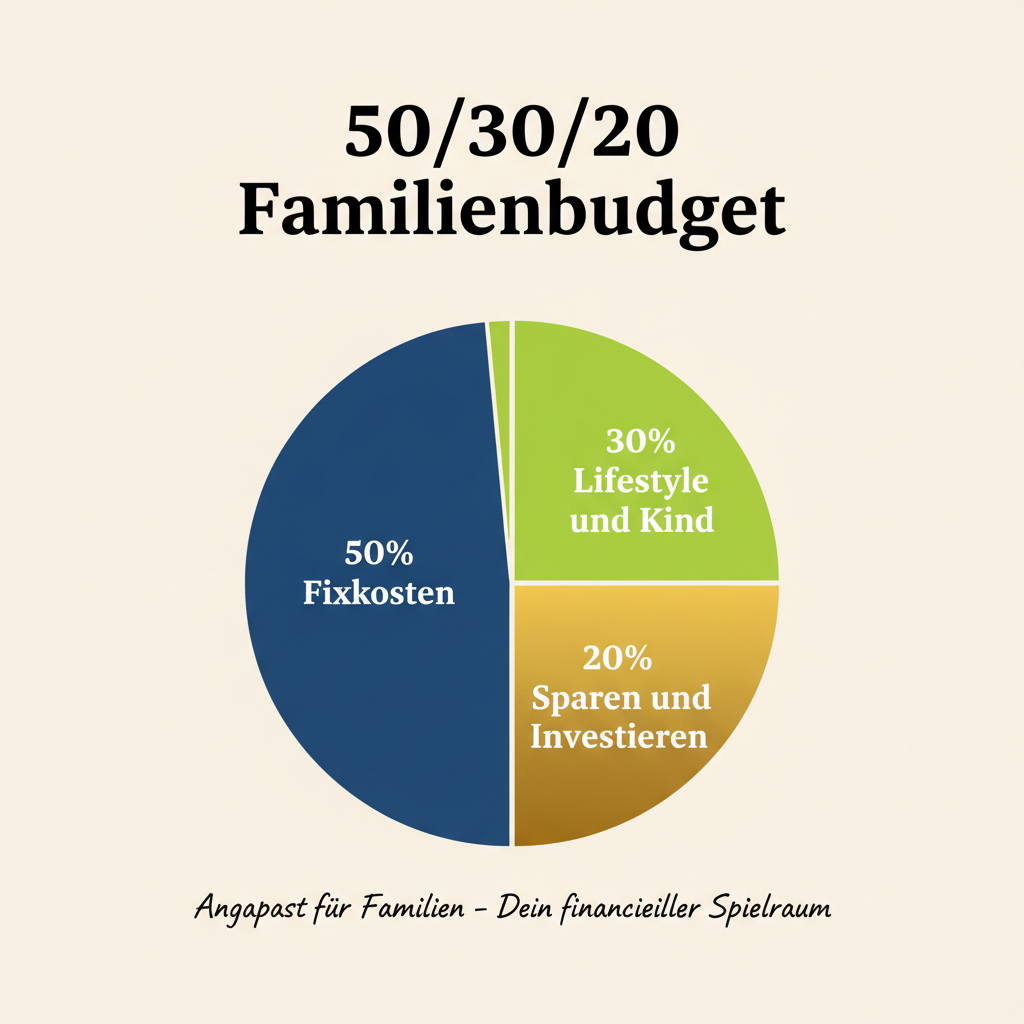

Der 50/30/20-Familien-Budget-Plan

Die 50/30/20-Regel kennst du vielleicht schon in ihrer Reinform: 50% deines Nettos für Fixkosten, 30% für Lifestyle, 20% zum Sparen und Schulden tilgen. Das ist ein super Ausgangspunkt. Aber als Papa siehst du schnell: die 30% Lifestyle sind plötzlich zu 80% Baby-Zeug und zu 20% Kaffee, der kalt wird, während du das Kind beruhigst.

Also passen wirs an. Meine Familien-Version schaut so aus:

50% Fixkosten: Miete/Kredit, Strom, Versicherungen, Internet. Alles, was monatlich reinhaut, egal ob du willst oder nicht.

30% Familien-Ausgaben: Windeln, Milch, Kleidung, Betreuung, Ausflüge. Das ist der Posten, der vor dem Baby Lifestyle hieß. Das ist ok. Nenn es einfach um und komm klar damit.

20% Sparrate: Ja, auch mit Baby. 20% sind das Ziel, aber wenn du bei 10% landest, ist das immer noch besser als gar nichts.

Konkretes Beispiel: Familie mit €3.500 netto (du + Partnerin, Berufseinsteiger-Gehälter, ein Kind).

| Kategorie | €/Monat | Was drin steckt |

|---|---|---|

| Fixkosten (€1.750) | €1.200 Miete warm + €200 Strom/Internet/Handy + €100 Versicherungen + €250 einkaufen | Wohnung, Nebenkosten, Basis-Versorgung |

| Familien-Ausgaben (€1.050) | €300 Lebensmittel + €80 Windeln + €50 Kleidung + €120 Betreuung + €100 Ausflüge/Sonstiges + €400 Flex | Die eierlegende Wollmilchsau |

| Sparrate (€700) | €200 Notgroschen + €300 ETF-Sparplan + €100 Bausparen/Wohnförderung + €100 Flex-Sparen | Deine Zukunft, dein Polster |

Das ist kein starres Korsett. Im ersten Jahr nach der Geburt wirst du die 50/30/20 vielleicht nicht perfekt treffen. Aber das Ziel ist, dass du *weißt* wo dein Geld hin geht. Das allein ist schon die halbe Miete.

Was ich gelernt hab: Der Sinn ist nicht, dich zu quälen. Sondern dass du abends ins Bett gehen kannst und weißt: „Ok, die Fixkosten sind gedeckt, fürs Kind ist gesorgt, und ich baue was auf.“ Das Gefühl ist unbezahlbar.

Notgroschen aufbauen – ein finanzielles Sicherheitsnetz

Jetzt wird’s ernst. Der Notgroschen ist das Erste, was du nach der Bestandsaufnahme angreifen solltest. Warum? Weil das Leben mit Kind unberechenbar ist.

Kaputte Waschmaschine? Kind krank und du musst zu Hause bleiben? Zahnarzt-Rechnung für die Kleine? Ohne Polster bist du am Arsch.

Die Faustregel: 3 bis 6 Monatsausgaben als Ziel. Wenn du monatlich €2.500 brauchst (alle Fixkosten + Lebensmittel + Windeln + co.), dann sind das €7.500 bis €15.000.

Klingt viel? Ist es auch. Aber du kommst da hin. Schritt für Schritt.

Mein Vorgehen:

- Separates Tagesgeldkonto eröffnen, am besten bei einer anderen Bank als dein Giro. Aus den Augen, aus dem Sinn.

- Dauerauftrag einrichten, €50 oder €100 pro Monat, direkt am Gehaltstag. Automatisch. Du denkst nicht drüber nach.

- Ziel setzen: €3.000 als erstes Mini-Ziel. Wenn du das hast, €6.000. Dann €10.000. Feier die Meilensteine.

- Nicht anfassen, außer bei echten Notfällen. Neues iPhone ist kein Notfall. Neue Waschmaschine schon.

Praktisches Beispiel: Du startest mit €50/Monat. Nach 12 Monaten hast du €600 plus ein bisserl Zinsen. Klingt mau, aber du hast angefangen. Sobald du Luft hast, erhöhst du auf €100.

Im zweiten Jahr sind das €1.800. Nach drei Jahren über €3.000. Das reicht für die meisten Notfälle.

Der Trick: Fang klein an. €25 oder €50 im Monat ist besser als €0. Und weil du es automatisch weglegst, merkst du es kaum. Irgendwann ist das Geld einfach „nicht da“ und du vermisst es nicht.

Investieren fürs Kind (und dich)

Jetzt zum spannenden Teil. Nicht nur sparen, sondern investieren. Ja, das klingt nach Finanz-Szene-Sprech, aber es ist simpler als du denkst.

ETF-Sparplan ab €25/Monat

Ein ETF (Exchange Traded Fund) ist im Grunde ein Korb aus vielen Aktien. Du kaufst nicht einzelne Firmen, sondern den gesamten Markt. Langweilig, aber effektiv. Historisch gesehen bringt der Weltmarkt über 18 Jahre ~7% Rendite pro Jahr.

Rechnen wir’s durch:

Du legst €25/Monat in einen Welt-ETF auf 18 Jahre an. Bei 7% Rendite:

- Einzahlungen: €5.400 (€25 × 12 × 18)

- Endwert nach Zinseszins: ~€10.800

- Gewinn: ~€5.400

Doppelt so viel raus wie rein! Und das mit nur €25 im Monat. Zwei Cappuccinos pro Woche weniger, und du schenkst deinem Kind €5.400 zum 18. Geburtstag.

€50/Monat? ~€21.600 nach 18 Jahren.

€100/Monat? ~€43.000.

Das ist der Zinseszins-Effekt. Zeit ist dein bester Freund.

Juniordepot vs. eigenes Depot

Jetzt die Strategiefrage: Legst du das Geld auf den Namen deines Kindes an (Juniordepot) oder auf deinen eigenen?

- Juniordepot (Vorteil): Steuerfrei bis zu einem gewissen Rahmen. Die KEst (Körperschaftssteuer) in Österreich fällt erst ab ~€11.000 Gewinn im Jahr an. Für die meisten Familien also steuerfrei.

- Juniordepot (Nachteil): Das Kind verfügt mit 18 frei darüber. Kann das Geld auch für ein Auto oder eine Weltreise ausgeben. Du hast keine Kontrolle mehr.

- Eigenes Depot (Vorteil): Du bestimmst, wann und wie das Geld ausgezahlt wird. Mehr Flexibilität.

- Eigenes Depot (Nachteil): Du zahlst KEst auf Gewinne (27,5%). Und die Inflation frisst, wenn es nur rumliegt.

Mein Take: Mach beides. Ein Juniordepot fürs Kind mit €25/Monat, das ist sein Geld, Punkt. Und parallel einen eigenen ETF-Sparplan für dich mit dem, was du entbehren kannst. So hast du die Flexibilität *und* beschenkst dein Kind.

ETF-Empfehlungen konkret:

- A1JX52 (FTSE All-World), der Klassiker. Ausschüttend, ca. 2% Dividende pro Jahr. Gut fürs Gefühl, weil regelmäßig was reinkommt.

- A2PKXG (FTSE All-World), thesaurierend. Die Dividenden werden direkt reinvestiert. Steuerlich effizienter, weil weniger Transaktionen.

Beide bilden den gesamten Weltmarkt ab. USA 60%, Europa 15%, Japan 6%, etc. Breit gestreut, sicher, günstig. Kostenpunkt: 0,22% pro Jahr.

Als Broker in Österreich: Flatex (steuereinfach!) oder Trade Republic. Flatex macht die Steuerabrechnung automatisch, was ein Riesen-Vorteil ist. Trade Republic ist günstiger, aber du musst die Steuer selbst machen. Wenn du kein Bock auf Finanzamt-Papierkram hast, nimm Flatex.

Bausparen & Wohnförderung

Und dann ist da noch das klassische Bausparen. In Österreich kriegst du die staatliche Wohnbauförderung (€58,40/Jahr bei Maximalbesparung). Das ist kein Gamechanger, aber umsonst ist es auch nicht. Falls du in den nächsten Jahren eine Wohnung kaufen oder ein Haus bauen willst, ist Bausparen ein solider Baustein.

Für reine Geldanlage? Lieber den ETF.

Der Punkt ist: Es muss nicht perfekt sein. Fang einfach an.

Alltags-Spartipps für Väter – eld sparen ohne Verzicht

Sparen im Alltag klingt nach mühsamem Kleinvieh-Kram. „Selber kochen statt liefern lassen“ (ja, danke, Captain Obvious). Aber ich zeig dir die Dinge, die bei mir tatsächlich was gebracht haben. Ohne dass ich mich jeden Tag zwingen muss.

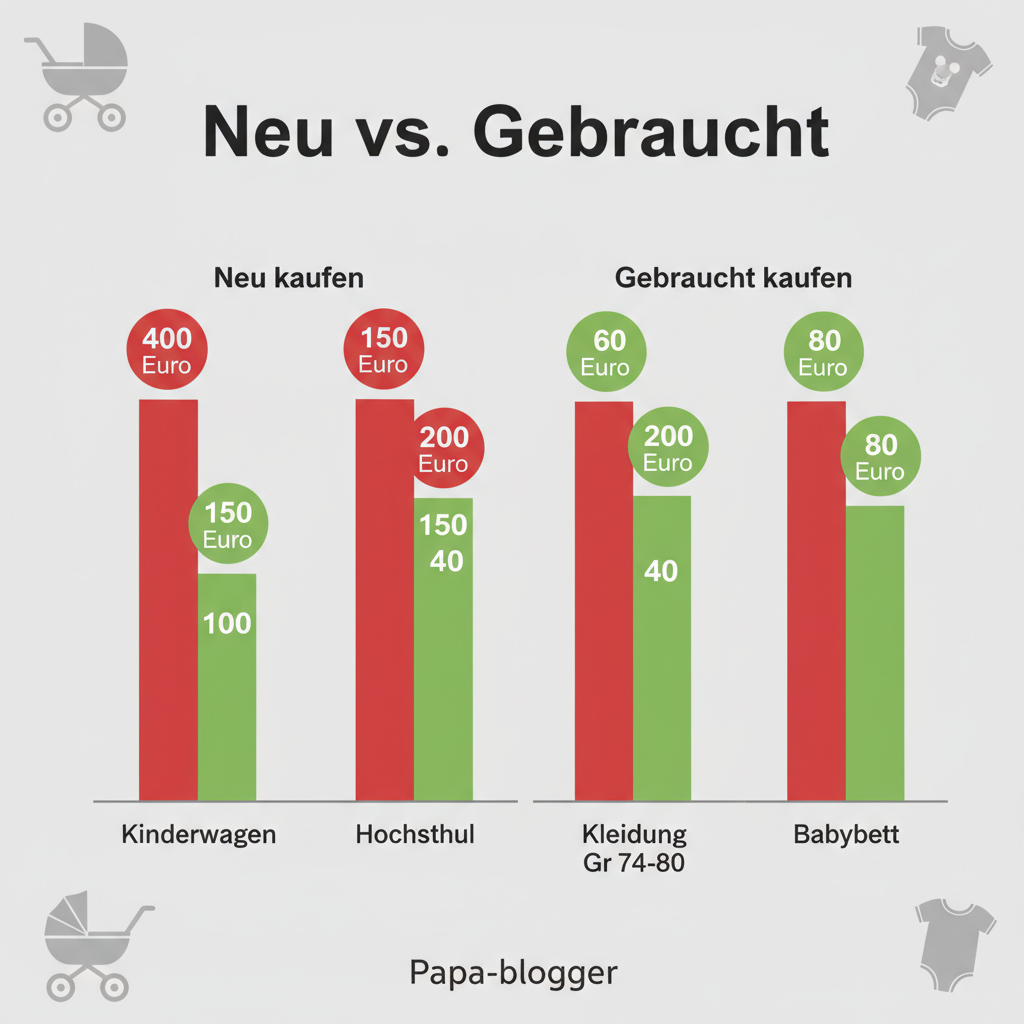

Kinderkleidung & Ausstattung gebraucht kaufen

Das ist der größte No-Brainer überhaupt. Babys wachsen so schnell aus ihrer Kleidung raus, du wirst nicht hinterher kommen.

Größe 50? Vielleicht zwei Wochen. Größe 56? Einen Monat.

Größe 62? Zwei Monate. Bevor du checkst, dass der Overall zu klein ist, liegt er schon in der Kiste „fürs nächste Kind“.

Meine Strategie:

- Willhaben ist dein bester Freund. Such nach „Babykleidung Gr. 74 Konvolut“. Oft kriegst du 20 Teile für €15-25. Neu würdest du €150+ zahlen.

- Vinted (früher Kleiderkreisel) ist auch gut, aber die Versandkosten nerven. Willhaben ist besser, weil du abholen kannst und gleich siehst, ob die Sachen in Ordnung sind.

- Flohmärkte: im Frühling und Herbst gibts in jeder Stadt Baby-Flohmärkte. Tipp: Letzten Tag hingehen, dann wird alles nachgeschmissen.

Saisonal kaufen: Größe 74 für den Herbst kaufst du im August. Größe 80 für den Winter im Oktober. Klingt nach Turbo-Vater-Move, aber es lohnt sich. Preise für Winterkleidung sind im Sommer bis zu 50% günstiger.

Qualitätsmarken mit Wiederverkaufswert: Stokke (Hochstühle, Kinderwagen), Ergobaby (Tragetücher), Joolz (Kinderwagen), Babybjörn (Bouncer, Hochstuhl). Die Marken kriegst du gebraucht für 50-60% des Neupreises, und in zwei Jahren verkaufst du sie für fast denselben Preis weiter. So leihst du dir das Zeug quasi umsonst.

Aber Achtung: Bei Matratzen und Autositzen nicht sparen. Die haben Sicherheitsfunktionen, die du nicht gebraucht checken kannst. Neu kaufen, keine Diskussion.

Was ich selbst gemacht hab: Unseren Stokke Hochstuhl hab ich auf Willhaben für €80 gekauft (neu: €220). Nach zwei Jahren für €70 weiterverkauft. Netto-Kosten: €10 für zwei Jahre Nutzung. Sag mir einen besseren Deal.

Noch ein Tipp: Tauschkreise auf Facebook oder Telegram. Such nach „Babyflohmarkt [Deine Stadt]“ oder „Eltern-Tisch [Bundesland]“. Da wird oft verschenkt oder gegen eine Packerl Windeln getauscht. Perfekt für Kleidung, die eh nur zwei Monate passt.

Einkaufen mit System – eal Prep & Vorrat

Das Klischee: Papa isst Tiefkühlpizza, während das Kind Brei aus dem Gläschen bekommt. Realität: Du willst auch was Gescheites essen, aber Zeit hast du keine. Lösungsansatz?

Wochenplan + Einkaufsliste. Klingt bieder, spart aber €50-100 pro Monat. Und zwar so: du setzt dich einmal die Woche hin (Sonntag, Kind schläft, du und die Partnerin zehn Minuten), schreibt auf was ihr in der nächsten Woche essen wollt, macht eine Einkaufsliste und kauft genau das.

Kein Impulskauf an der Kassa. Keine teuren Fertiggerichte, weil „heute hab ich keine Energie“. Kein dreimal zum Hofer rennen, weil was fehlt.

Meal Prep konkret für Väter:

- Große Portionen kochen: Bolognese, Chili, Suppen, Aufläufe, alles in 3-4facher Menge. Am Wochenende zwei Stunden kochen, unter der Woche nur aufwärmen. Spart Geld und Nerven an Tagen, wo das Kind schreit und du nichts anderes schaffst.

- Windel-Abos checken: DM und Rossmann haben Treueprogramme. DM Baby Club gibt 10% auf Windeln und Feuchttücher. Klingt banal, aber bei €50/Monat Windelkosten sind das €60 Ersparnis im Jahr. Und die gesammelten Punkte kannst du für Gutscheine eintauschen.

- Familienpass Österreich: In fast jedem Bundesland gibt’s einen. Der Oberösterreich Familienpass zB. bringt ermäßigte Eintritte in Bäder, Museen, Tierparks. Kostet nix (einmal beantragen), spart schnell €50-100 im Jahr. Check auf oesterreich.gv.at, was dein Bundesland anbietet.

- Einfrieren ist dein Freund: Portionsweise einfrieren in Gefrierbeuteln flachlegen (nimmt weniger Platz). Dann hast du an stressigen Tagen was zum auftauen, ohne liefern lassen zu müssen.

- Resteverwertung ist Pflicht: Am Sonntag wird der Kühlschrank leergeteert. Aus Gemüseresten wird Suppe. Aus übrigem Fleisch ein Auflauf. Food Waste ist rausgeschmissenes Geld.

Wo einkaufen?

- Hofer / Lidl: Für den Wocheneinkauf. Die Eigenmarken sind qualitativ top und 30-40% günstiger als Markenprodukte.

- DM / Bipa: Windeln, Feuchttücher, Pflegeprodukte. DM-Eigenmarke ist genauso gut wie Pampers, kostet die Hälfte.

- Spar / Billa: Nur für spezielle Sachen oder wenn dir was fehlt. Die sind tendenziell teurer.

Mein Geheimtipp: Am Abend einkaufen. Kurz vor Ladenschluss gibt’s beim Hofer oft reduzierte Backwaren und Fleisch. 30-50% Rabatt, weil’s am nächsten Tag weg muss. Einfrieren und später verwenden.

Fixkosten senken – trom, Internet, Streaming

Ich hab lange gebraucht um zu checken, dass Fixkosten nicht fix sein müssen. Die kann man drücken. Meistens ohne Qualitätseinbußen.

Strom & Gas:

Geh auf E-Control (www.e-control.at) und mach den Tarifrechner. Ein Wechsel bringt dir oft €100-200 im Jahr. Dauert zehn Minuten. Der neue Anbieter kümmert sich um die Kündigung beim alten. Risiko: quasi null.

Internet & Handy:

Familien-SIMs sind der Hammer. Spusu oder Yesss bieten Tarife ab €10/Monat pro Person mit ordentlich Datenvolumen. Wenn du und deine Partnerin beide wechselt, spart ihr €30-50 im Monat gegenüber A1/Telekom.

Streaming:

Ja, ich weiß. Netflix, Disney+, Amazon Prime, Sky, Apple TV+… es summiert sich. Meine Regel: HÖCHSTENS zwei Abos gleichzeitig aktiv.

Oder besser: Freunde-Familie-Sharing. Du zahlst Netflix, dein Kumpel Spotify, ihr teilt euch die Accounts. Funktioniert bei den meisten Diensten. Nur nicht zu dritt teilen, sonst bist du der Depp, der die Passwörter verwaltet.

Kündigungsfristen in den Kalender eintragen: Die meisten Dienste locken mit günstigen 12-Monats-Abos und erhöhen dann auf den Normalpreis. Trag dir zwei Wochen vor Ablauf einen Reminder ein. Dann kündigen oder neu verhandeln.

Und das Beste: Öffentliche Bibliothek. Ernsthaft. Die meisten Städte haben eine Kinderbücherei, oft um €10-20 Jahresbeitrag. Du kannst Bilderbücher, Hörspiele und manchmal sogar Spielzeug ausleihen. Kein Regal voller Bücher, die nach drei Wochen keiner mehr anschaut.

Die besten Finanz-Apps & Tools für Väter

Ich hab in den letzten Jahren ziemlich viele Finanz-Apps durchprobiert. Von der fancy neuen App, die nach drei Monaten wieder gelöscht war, bis zu denen, die bis heute auf meinem Homescreen kleben. Hier ist mein persönliches Ranking – ools, die ich selbst nutze oder getestet hab. Kein Bullshit, nur das, was wirklich funktioniert.

Outbank – Der All-in-One-Blick

Outbank ist meine Standard-Banking-App. Warum? Sie packt alle Konten, Depots und Kreditkarten in eine einzige Ansicht. Ich hab mein Girokonto bei der Bank Austria, ein Tagesgeld bei der ING, ein Trade Republic Depot und eine Kreditkarte von Barclays – utbank zeigt mir das alles auf einem Screen.

Kein Rumgeklicke zwischen fünf Apps. Die Synchronisation läuft über FinTS (das is der Standard der deutschen Banken) und PSD2-Schnittstellen. Kostet nix fürs Basispaket (bis zu drei Konten), Premium €4,99/Monat. Für mich reicht die Gratis-Version locker.

Finanzguru – Der automatische Budget-Tracker

Finanzguru ist der heimliche Star unter den deutschen Finanz-Apps – a, funktioniert auch in Österreich einwandfrei. Die App kategorisiert deine Umsätze automatisch. Du musst nichts selbst eintragen. Einmal verbunden, zeigt sie dir: Wieviel geht für Windeln drauf?

Wieviel für Streaming? Wo verstecken sich unnötige Abos? Die Kündigungsfunktion direkt aus der App ist ein Killer-Feature. Ich hab damals drei alte Handy-Verträge gefunden, die ich vergessen hatte zu kündigen – at mir €25/Monat gespart.

Einfach nur peinlich, dass ich die App nicht früher hatte.

YNAB (You Need A Budget) – Für Kontrollfreaks

YNAB ist intensiv. Keine App, die du einfach installierst und vergisst. YNAB zwingt dich, jeden Euro zuzuweisen. Das Prinzip: „Give every dollar a job“.

Klingt extrem, hilft aber dann, wenn das Geld knapper wird. Ich hab YNAB ein Jahr genutzt, bevor unser Baby kam, um den Budget-Muskel aufzubauen. Wenn du bereit bist, dich wöchentlich 10 Minuten hinzusetzen, belohnt dich YNAB mit kompletter Kontrolle. Kostet $14,99/Monat (oder $99/Jahr) .

icht billig, aber günstiger als der Finanz-Chaos, den es verhindert. Teste die 34-Tage-Trial.

Budgetbakers (Wallet) – Die flexible Alternative

Budgetbakers Wallet ist das, was du dir wünschst, wenn YNAB zu krass und Finanzguru zu passiv ist. Du trackst Ausgaben manuell oder automatisch, setzt Budgets, siehst Reports. Die Lifetime-Lizenz liegt bei ~€40 – inmal zahlen, ewig nutzen. Perfekt für alle, die keine monatliche Gebühr wollen. Die App ist optisch nicht die hübscheste, aber funktional top.

Trade Republic – Depot für den ETF-Sparplan

Trade Republic nutze ich für meinen ETF-Sparplan auf den A1JX52 (der heilige Gral, ja ich weiß). €1 pro Sparplan-Ausführung, ab €25/Monat besparbar. Zinsen aufs Verrechnungskonto (aktuell 2,75 % p.a.). Die App ist simpel, fast zu simpel für manche – ber für den monatlichen ETF-Kauf reichts völlig.

Für Aktien-Einzelkäufe würd ich eher Flatex empfehlen (österreichischer Steuer-Report, kein Ärger mit dem Finanzamt). Trade Republic macht seit 2025 den Steuerreport aber auch passabel.

Kurz-Fazit: Willst du einmal einrichten und vergessen → Finanzguru. Willst du jeden Euro kontrollieren → YNAB. Willst du kostenlos → Outbank. Willst du investieren → Trade Republic oder Flatex.

Such dir eine aus, nicht alle auf einmal. Sonst hörst du auf, bevor du angefangen hast.

Der Papa-Perspektive-Check – inanzen entspannt meistern

Weißt du, was mir nach den ersten Monaten als Vater klar geworden ist? Dass ich mir zu viele Gedanken übers Geld gemacht hab. Nicht, weil Geld unwichtig wäre – m Gegenteil. Aber Panik hilft keinem.

Weder dir noch deinem Kind.

Ich will dir keinen Druck machen. Kein „Du musst jetzt sofort einen ETF-Sparplan aufsetzen oder du bist ein schlechter Vater“-Scheiß. Sondern das hier: Du brauchst kein perfektes System. Du brauchst ein funktionierendes.

Meine Philosophie ist simpel: Leg den Notgroschen an (3-6 Monatsausgaben, auf ein Tagesgeldkonto, nicht anfassen), hol dir die Förderungen, die dir zustehen, und dann leb dein Leben. Sparwahn bringt nix, wenn du die KiTa-Zeit mit deinem Kind verpasst, weil du 70 Stunden schuftest. Leben jetzt > Sparwahn. Punkt.

Quick-Wins . Dinge, die du noch heute tun kannst

Kein „irgendwann“, kein „nächstes Wochenende“. Heute. Jetzt. Fünf Minuten pro Schritt.

- Familienbeihilfe beantragen – eht über FinanzOnline, dauert 10 Minuten. €165,40 pro Monat pro Kind, die dir ab Geburt zustehen. Je später du’s machst, desto mehr Geld verschenkst du. Mach’s sofort nach der Geburt.

- Dauerauftrag aufs Tagesgeld einrichten , €50. Einmal einstellen, nie wieder dran denken. Nach einem Jahr hast du €600 + Zinsen. Dein Notgroschen wächst im Schlaf.

- Versicherungen in 10 Minuten checken . Bist du überversichert? Hast du eine Kinder-Unfallversicherung? Ein kurzer Blick auf deine bestehenden Verträge + Durchblicker.at-Vergleich und du weißt, wo du stehst.

- Budget-Vorlage runterladen , füll sie heute Abend aus, während das Kind schläft. Die Vorlage wird in Kürze auf ServusPapa.at zum Download bereit stehen. Musst nicht perfekt sein, nur ehrlich.

- E-Control Tarifvergleich starten . Strom und Gas. Zwei Klicks. Kann dir €200-400 im Jahr sparen. Kein Scherz.

3 Finanzfehler, die junge Väter immer machen

Fehler 1: Kein Notgroschen. Ich kenn einen Papa (nennen wir ihn Max), der nach der Geburt alles in den ETF-Sparplan gesteckt hat. Dann kam die Waschmaschinen-Reparatur + Zahnarzt-Rechnung fürs Kind im selben Monat. Rate mal, wer sein Depot mit Verlust auflösen musste? Ein Freund von mir.

Nicht Max. Ich. Ja, ich hab den Fehler selbst gemacht. 3-6 Monatsausgaben auf dem Tagesgeld sind nicht verhandelbar.

Fehler 2: Überversicherung. Der Klassiker: Der Versicherungsvertreter „vom Freund der Familie“ kommt vorbei und redet dir eine Risikoleben + Unfall + Haushalt + Rechtschutz + Brillenversicherung + Globetrotter-XXL auf. Du zahlst €120/Monat für Dinge, die du nie brauchen wirst. Die Basis reicht: Haftpflicht, Haushalt, Kinder-Unfall. Alles andere ist optional. Check deine Verträge.

Fehler 3: Förderungen verpassen. Das tut am meisten weh, weil es ja geschenktes Geld ist. Partnerschaftsbonus €2.000+ , den bekommst du, wenn du als Vater Elternzeit nimmst. Viele wissen es nicht, viele beantragen es nicht. Kinderabsetzbetrag automatisch?

Nur wenn du auch Steuern zahlst. Prüf deine Steuererklärung. Und die Bundesland-Förderungen? Jedes Bundesland hat andere Zuschüsse.

Informier dich einmal, hol dir alles, was dir zusteht.

Fazit: Dein Papa-Finanz-Kompass

Du musst kein Finanz-Profi sein. Du musst kein Excel-Nerd sein. Du musst nur drei Dinge tun:

- Deine Finanzen einmal anschauen (diesen Artikel)

- Die Quick-Wins von heute umsetzen (5 Dinge)

- Monatlich 30 Minuten Budget-Review-Pärchen-Zeit mit deiner Partnerin einplanen

Mehr nicht. Der Rest kommt mit der Zeit. Du wirst Fehler machen , ich hab sie auch gemacht. Wichtig ist nur, dass du anfängst.

Und wenn du diesen Artikel bis hierhin gelesen hast: Hast du schon.

Pack die Quick-Wins an. Dein zukünftiges Ich (und dein Kind) werdens dir danken.